勞動新知

-

國際勞動及人力資源 近期出版品分享 58

本期提供國際勞工組織、歐盟、美國、日本等國家、國際組織及研究機構之勞動法及人力資源相關出版品,包含可永續的韌性(sustainable resilience)、社會轉型、社會永續、...國際勞動及人力資源 近期出版品分享 58 -

國際勞動及人力資源 近期出版品分享 57

本期提供國際勞工組織、歐盟、美國、日本等國家、國際組織及研究機構之勞動法及人力資源相關出版品,包含縮短工時、人工智慧科技、職務再設計、職缺替代、僱用、勞動移動、人力資源、人工智慧(...國際勞動及人力資源 近期出版品分享 57 -

國際勞動及人力資源 近期出版品分享 56

本期提供國際勞工組織、歐盟、美國、日本等國家、國際組織及研究機構之勞動法及人力資源相關出版品,包含人工智慧、個資保護、企業組織法、自動化決策、疫情、在家工作、淨零、碳排、國家勞資關...國際勞動及人力資源 近期出版品分享 56 -

國際勞動及人力資源 近期出版品分享 55

本期提供國際勞工組織、歐盟、美國、日本等國家、國際組織及研究機構之勞動法及人力資源相關出版品,包含最低服務條款、罷工、必要服務條款、過勞死、機器人、退休、年齡友善工作、中高齡勞工、...國際勞動及人力資源 近期出版品分享 55

認識本會

READ MORE

最新消息

READ MORE

-

各國勞工揭弊保護制度與施行資料蒐集分析成果演示會,敬邀社會賢達參與。各國勞工揭弊保護制度與施行資料蒐集分析成果演示會,敬邀社會賢達參與。本會接受勞動部勞動及職業安全衛生研究所委託辦理「各國勞工揭弊保護制度與施行資料蒐集分析」研究案。 研究目的主要是由於我國行政院會在2019年通過由法務部擬具「揭弊者保護法草案」,因...

-

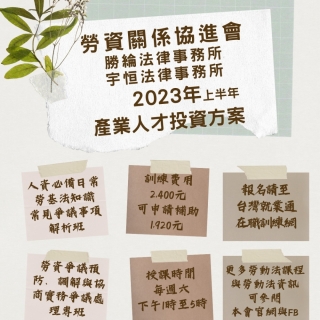

下半年度【產業人才投資方案】課程(共2門)-【人資人員勞動法規實務應用與管理操作實務班】、【勞動基準法逐條解析與爭議案例解析專班】下半年度【產業人才投資方案】課程(共2門)-【人資人員勞動法規實務應用與管理操作...本會除了自辦課程外,也有申請【產業人才投資方案】,並利用週六下午時段(13時至17時)進行課程訓練,以降低民眾學習的成本。 本籌課程,係邀請以勞動專業聞名的法律事務所擔任,以期待...

-

卡努颱風逼近,本會業務執行說明卡努颱風逼近,本會業務執行說明中颱卡努來襲!112/8/3(四)本會調解業務及課程將予以延後,承辦人將於次一工作日立刻與調解當事人及學員聯繫。

課程與活動

-

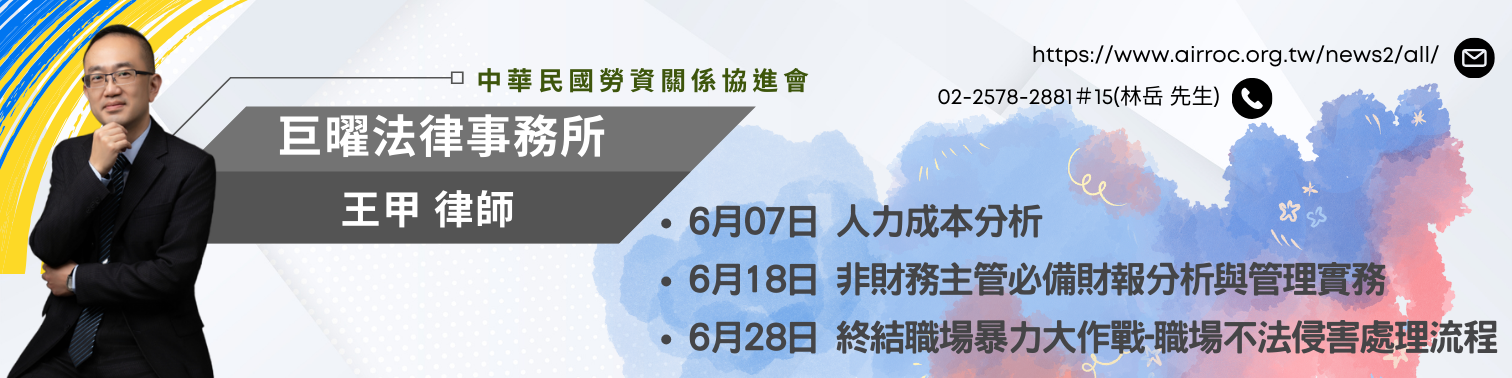

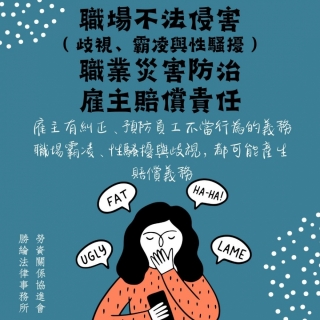

113年6月28日(五)【終結職場暴力大作戰-職場不法侵害處理流程】

本課程將從勞動部職安署最新版的「執行職務遭受不法侵害預防指引」為方針,逐一探討常見5大不法侵害類型,勞資雙方應有權利及義務,透過王甲律師豐富的實務經驗,告訴大家認識與預防職場不法侵...113年6月28日(五)【終結職場暴力大作戰-職場不法侵害處理流程】代 碼:11302A-15剩餘人數:37報名狀態:開放報名 -

113年6月14日(五)【非財務主管必備財報分析與管理實務】

非財務主管必須了解三大財報密碼,深入財務數字的管理意義。本課程將從資產負債表的資金來源與資金去路,深入分析資產負債結構,再由損益與現金流量觀點,探究企業獲利、經營、償債等能力,更以...113年6月14日(五)【非財務主管必備財報分析與管理實務】代 碼:11302A-14剩餘人數:38報名狀態:開放報名 -

113年6月7日(五)【人力成本分析】

管理大師彼得杜拉克曾說:沒有任何一個組織的資源是無限的。人力成本對企業是投資還是負擔 GE前執行長傑克威爾許也說過,找到對的人,來做的對的事 人力成本與企業整體績效關係密切,如...113年6月7日(五)【人力成本分析】代 碼:11302A-13剩餘人數:40報名狀態:開放報名 -

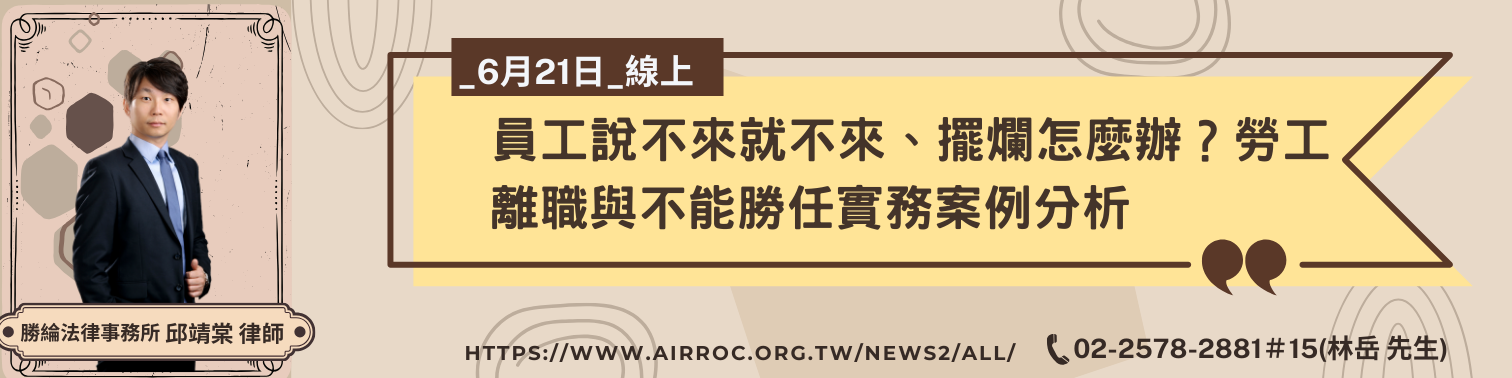

113年6月21日(五)線上【員工說不來就不來、擺爛怎麼辦?勞工離職與不能勝任實...

正所謂死豬不怕滾水燙,若勞工已預計離職、秉持著「不做最大」的心態,此時只要大過不犯,縱使小錯不斷,雇主恐怕也莫可奈何,因為按司法實務見解,主觀上「能為而不為」、「可以做而無意願做」...113年6月21日(五)線上【員工說不來就不來、擺爛怎麼辦?勞工離職與不能勝任實務案例分析】代 碼:11302A-12剩餘人數:33報名狀態:開放報名

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}