不要跟我說甚麼夢想,我工作就是要賺錢!!我的夢想就是不要工作!!

相信許多人都跟小編有一樣的想法,雖然 #工作成就感 很重要,但還是要先給我們能好好活下去的薪資水準阿!!

在人力資源管理的雙因子理論中,勞動條件屬於工作中的保健因子,即「維持」勞工對於工作的滿意度。

注意!!

⇒研究中顯示較高薪資,不會讓勞工「更喜歡」工作,而選擇繼續工作

⇒但是較低的薪資,可明顯使勞工「不滿意」工作,而選擇離職。

►簡單來說,從人力資源「 雙因子理論來看」

薪資屬於「#保健因子」:最大的作用是讓勞工「不討厭」工作。

工作成就感則屬於「#激勵因子」:能提高勞工對於工作的「喜歡」程度。

♦薪酬設計:工資與非工資、釐清工資的定義

過低的薪資,顯然會使勞工離職意願提升,因此雇主倘欲留才,即勢必需要提供適當的薪資予勞工,以穩定、降低組織內 #人員流動率。

不過由於薪資多寡所影響的人事成本眾多(可參:https://reurl.cc/dVDXqV )

只要調整薪資,就可能連帶影響各類 #保險、#加班費 與 #其他給付 的計算。

也因此,許多雇主會聽信不肖管理顧問的建議,將單純的薪資以各類名目拆解,常見的如:#將節金拆成數月發放、#巧立各種名目...等,以圖降低相關成本。

但這樣真的有效果嗎?

真的能以名目、給付頻率的不同,而否認該給付為工資嗎?

♦工資係採 #實質認定,當給付具備 #勞務對價性 即有高機率認定屬工資

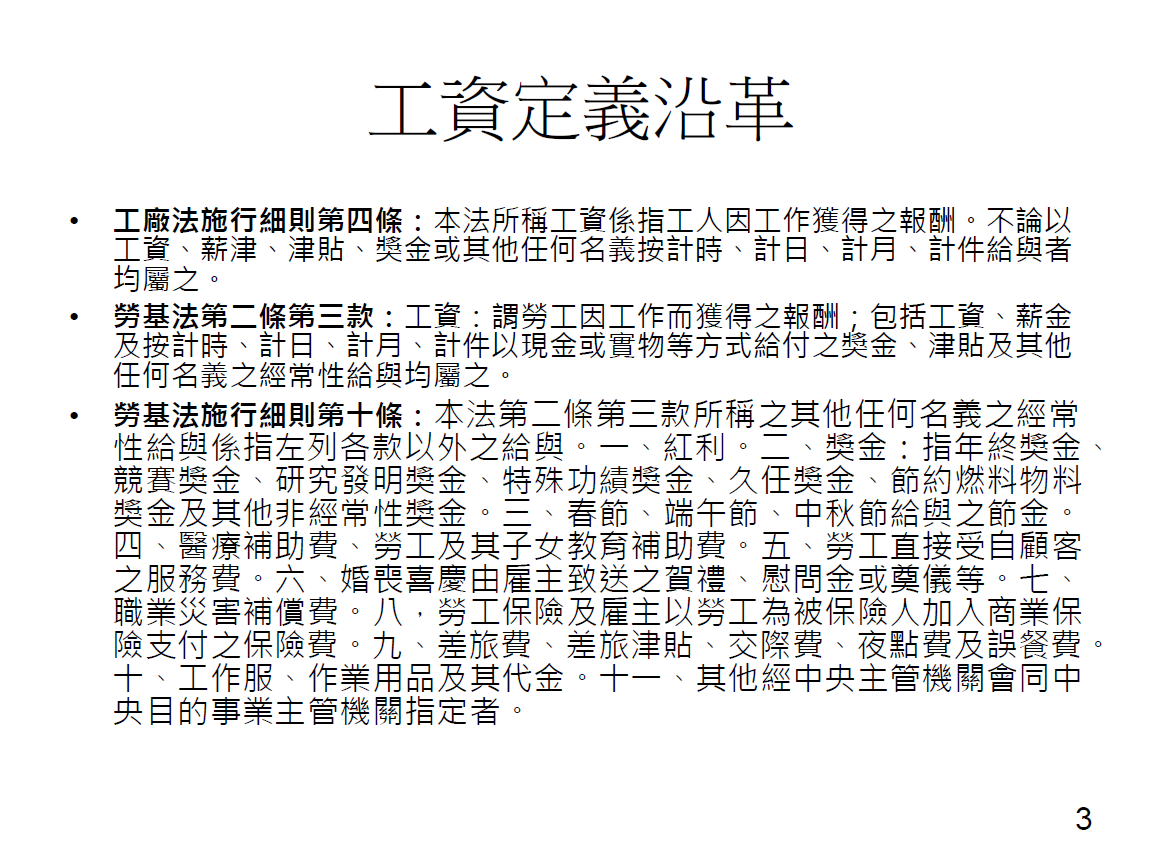

查 #勞動基準法第2條第3款:

「工資:指勞工 #因工作而獲得之報酬;包括工資、薪金及按計時、計日、計月、計件以現金或實物等方式給付之獎金、津貼及其他任何名義之經常性給與均屬之。」

一般認定工資係以「勞務對價性」與「經常性」作為判斷依據!!

請特別注意,只要具備「勞務對價性」,縱使該給付不具「經常性」,仍無礙其工資之性質喔!!

「經常性」,通常是在 #給付性質曖昧不明的時候,#作為補充之用。

所以實務中常見部分不肖人士單純以「非定期給付,故不屬於工資」之說法,顯屬謬誤。

此外,雖然 勞基法施行細則第10條洋洋灑灑寫了數項「#非工資之給付」,然而是否屬於工資,係採取「#實質認定」因此不管你的名目為何,只要具備「勞務對價」原則上即可認定屬於工資。

♦勞動事件法「#推定」對工資認定的影響

除此之外,去年上路的勞動事件法,對於工資的認定則採取更寬鬆的方式,且課予雇主較高的舉證義務。

勞動事件法第37條:「勞工與雇主間關於工資之爭執,經證明勞工本於勞動關係自雇主所受領之給付,#推定為勞工因工作而獲得之報酬。」

簡單說,當勞資雙方對於給付性質有所爭執時,皆優先假定該給付屬於「工資」,年終獎金、三節獎金、紅利…等等,無論給負性質與名目為何,都「#暫時認定」為工資性質。

要特別注意,目前實務勞動檢查大部分也採用相同方式進行認定喔!!

不過由於式「暫時認定」,因此也允許雇主憑相關證明推翻該推定!!

這時候各類 #獎金、#福利發放辦法 就相當重要了,只要相關辦法有正確劃分給付之依據、性質,就可以推翻推定!!

不過實務中以不乏有許多雇主拿出來推翻推定的證據,其實是「犯罪證明」(錯誤的薪酬設計)就是了。

♦透過薪酬設計降低人事成本,真的不可行?

否也!!

適當、正確的薪酬設計,確實仍可降低一定程度的人事成本!!

不過其重點在於釐清「工資」與「非工資」的界線與發給依據。

此外,公司也可將薪資拆解為「#固定薪」與「#變動薪」(即本薪與獎金),以勞工實際勞務提供狀況,發給不同之薪酬。

不過此舉也需要有明確的發給依據、標準,以降低員工 #混水摸魚、#擺爛 的狀況產生。

不過該獎金既然為視勞工勞務提供水準而發給,因此顯屬於工資性質,故不得任由雇主片面變更喔~

-------------------------------------

因應雇主經營需求,以及實務管理之必要,本會特於110年3月下旬,開辦以下課程,詳情可至下列連結網站查看,或追蹤本會以取得課程事前揭露:

✦因應基本工資調升薪酬規劃實務與成本分析✦

✦員工說不來就不來、擺爛怎麼辦?勞工離職與不能勝任實務案例分析✦

此外,本會有特別為學員建構Line群組,倘於課後遇到任何實務上的問題,皆可提出分享、討論與尋求解答喔!!